Care Lettrici e Cari Lettori ben ritrovati per il primo appuntamento del 2025 della Rubrica 5.0 Smart di Esclamativa.

La fine dello scorso anno solare è stata contraddistinta dalla pubblicazione della tanto attesa Legge di Bilancio 2025 sulla Gazzetta Ufficiale n. 305 del 31 Dicembre 2024.

Alcune delle novità più attese sono state ufficializzate, mentre per altre, invece, c’è un po’ di delusione. Procediamo però con ordine.

La Legge di Bilancio ha delle disposizioni, nei commi 427, 428 e 429 che modificano la disciplina del credito d’imposta Transizione 5.0 in diversi ambiti.

Per prima cosa il credito di imposta può essere riconosciuto anche alle società di servizi energetici (ESCo) per i progetti di innovazione effettuati presso l’azienda cliente. Rispetto al passato quindi l’agevolazione allarga l’insieme delle possibili imprese beneficiarie comprendendo anche le aziende che forniscono soluzioni di efficienza energetica.

Gli scaglioni per determinare le aliquote sulla base della quota di investimento sono diminuiti da 3 a 2. La soglia fino ai 2,5 milioni e successivamente dai 2,5 ai 10 milioni è stata sostituita con un unico scaglione fino ai 10 milioni di euro. Rimane invariata la seconda fascia dai 10 fino ai 50 milioni.

Altre importanti novità sono quelle legate al fotovoltaico.

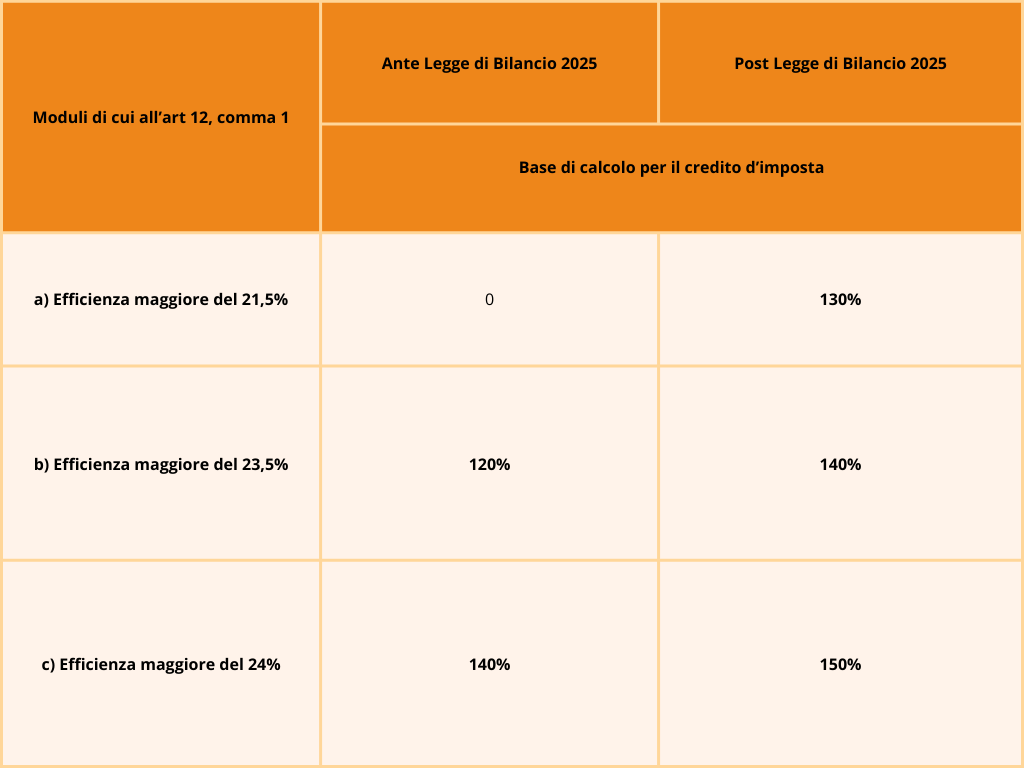

In molti hanno atteso la possibilità di poter acquisire moduli fotovoltaici con maggiori “libertà”, invece la Legge di Bilancio ha portato in dote “solo” una maggiorazione delle aliquote per la base di calcolo del credito d’imposta stesso. I moduli fotovoltaici compresi all’art. 12, comma 1, lettera a), b) e c) (di cui abbiamo trattato nel 3 episodio della Rubrica 5.0 Smart) concorrono a formare base di calcolo per il credito rispettivamente per il 130%, 140% e 150%.

Prima delle ultime modifiche la maggiorazione era prevista solo per alcuni moduli e con percentuali minori. Nella tabella sottostante sono riassunte queste modifiche:

Le novità più impattanti sono quelle però riguardanti il calcolo dei consumi per i beni facenti parte dell’Allegato A e la possibilità di cumulo introdotta e tanto attesa.

Un’azienda in possesso di un bene che ha terminato il periodo di ammortamento da almeno 24 mesi, può sostituire lo stesso con una nuova macchina e agevolare l’investimento verificando l’efficientamento “sulla base di quanto previsto da norme di settore ovvero di prassi”. Questa possibilità da diritto all’impresa di accedere automaticamente al 35% di contributo ma rimane facoltà della beneficiaria voler dimostrare un efficientamento maggiore garantendosi un credito superiore.

La stessa azienda potrà agevolare lo stesso investimento con il Credito per investimenti nella Zona economica speciale per il Mezzogiorno (ZES unica) se avente diritto, con quelli della Zona Logistica Semplificata (ZLS) e con ulteriori agevolazioni derivanti da programmi e strumenti dell’Unione Europea a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti e che il beneficio conseguente non superi il costo sostenuto.

Ad esempio agevolando un centro di lavoro del valore di € 300.000,00 con il credito d’imposta Transizione 5.0 per una quota pari al 40%, l’azienda beneficiaria potrà ricevere contributi, provenienti ad esempio dal PNRR, sui restanti 180.000,00 di costo del bene.

Le novità messe in campo dalla nuova Legge di Bilancio sono tante e molto importanti, segnano importanti opportunità per le imprese e hanno l’obiettivo di fornire nuova linfa ad un piano che sta finalmente partendo.

Ad oggi non c’è stato l’aumento delle aliquote sperato e il prolungamento dei termini fissati per il 31 dicembre 2025 ma i processi di premialità per fotovoltaico e cumulabilità, e quelli di semplificazione per il calcolo rispetto alla casistica dei beni obsoleti (ammortamento terminato da almeno due anni), tendono la mano alle imprese italiane.

Siamo arrivati al termine del nostro appuntamento settimanale, sperando di aver fornito qualche spunto di riflessione e impazienti di conoscere le vostre opinioni vi diamo appuntamento a mercoledì 22 gennaio 2025.

Articolo a cura dell’ Ing. Salvatore Rossini

Ingegnere Industriale

Collaboratore Area Progetti e Consulenza di Esclamativa

05/06/2026

05/06/2026